2026-05-20

作为肿瘤免疫治疗的热门靶点,B7H3不仅吸引多款ADC药物竞相角逐,更因一款核药(omburtamab)的跌宕商业化历程而备受瞩目——从MSK技术转让、单臂试验遭FDA全票否决到管线重构后保持持续探索,其背后映射出新药研发中科学严谨性与商业策略的博弈,而此类剧情在全球创新药领域也绝非孤例...

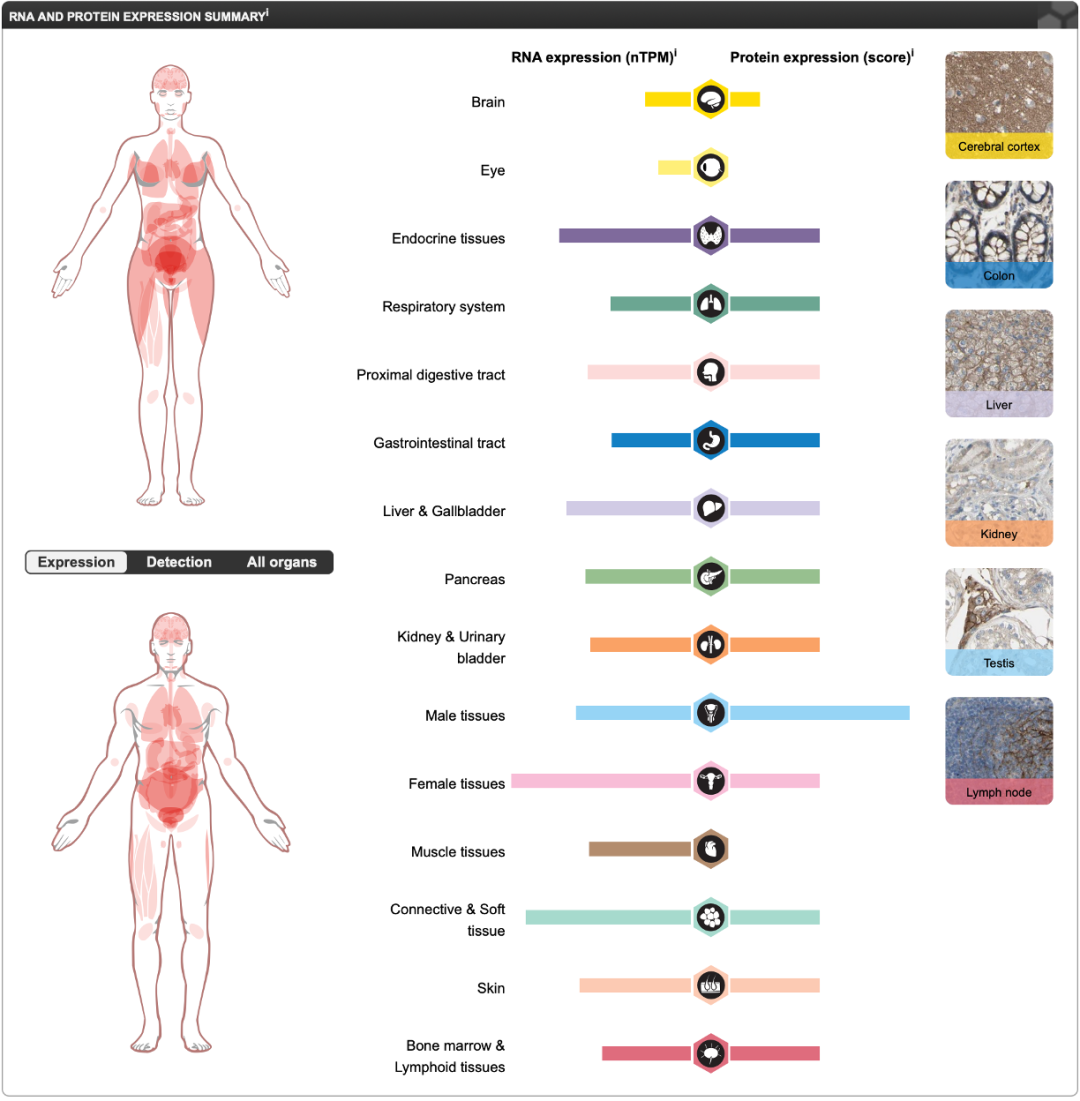

B7H3(CD276)是B7免疫检查点家族的重要成员,作为一种跨膜免疫调节分子,其在肿瘤微环境中呈现显著的病理特异性表达特征。研究表明,B7H3在多种恶性肿瘤细胞及肿瘤浸润性免疫细胞(例如单核细胞、树突状细胞、骨髓源性抑制细胞(MDSC)、中性粒细胞、巨噬细胞、B细胞和活化T细胞)中特异性表达,而在正常组织中表达水平极低且严格受限。这种显著失调的表达模式与肿瘤免疫逃逸、恶性增殖及侵袭转移密切相关,基于此,B7H3不仅是评估肿瘤恶性程度的关键生物标志物,更因其在肿瘤组织中的高选择性表达而成为极具前景的治疗靶点。

B7H3的表达分布:

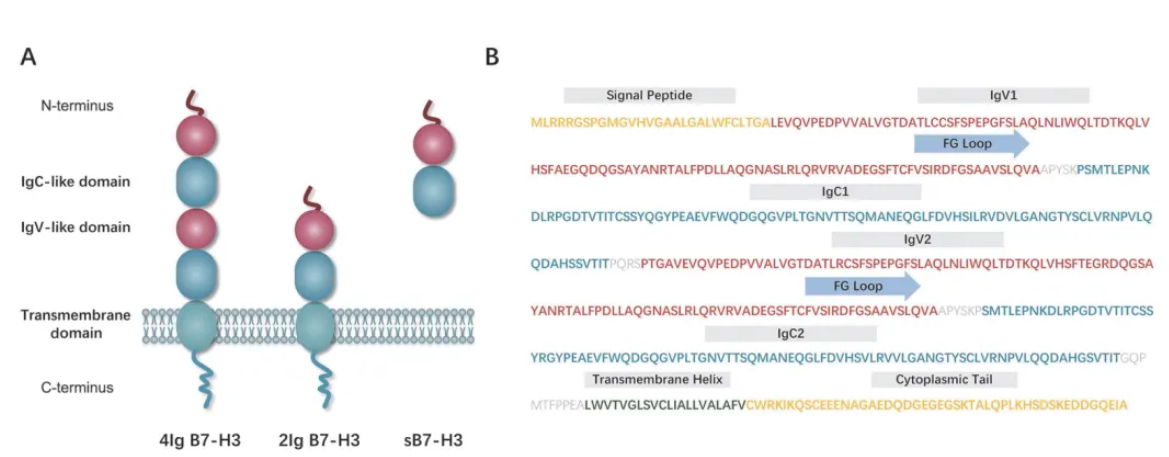

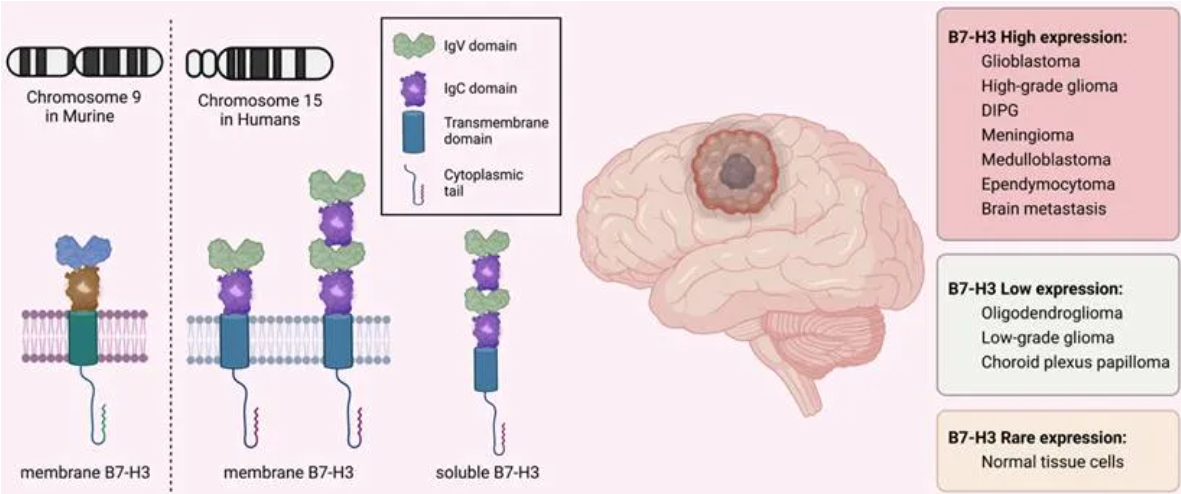

B7H3的结构:B7H3(CD276)是一种I型跨膜糖蛋白,属于B7免疫检查点家族成员。其结构由胞外域、跨膜域和高度多样化的胞内结构三部分组成。胞外域:人类B7H3存在两种亚型(2IgB7-H3和4IgB7-H3),其中4Ig亚型由两对相同的免疫球蛋白可变区(IgV)和恒定区(IgC)结构域组成,是肿瘤微环境中表达的主要形式,而2IgB7-H3则由一对IgV样和IgC样结构域组成。小鼠B7H3仅表达2Ig亚型,包含单对IgV和IgC结构域。跨膜域:连接胞外域与胞内域,确保分子锚定于细胞膜。胞内域:仅含45个氨基酸,缺乏已知的信号基序,暗示其功能可能依赖与其他蛋白的相互作用或翻译后修饰。

数据来源Chinese Medical Journal 2024;137(21)

B7H3的功能与疾病:

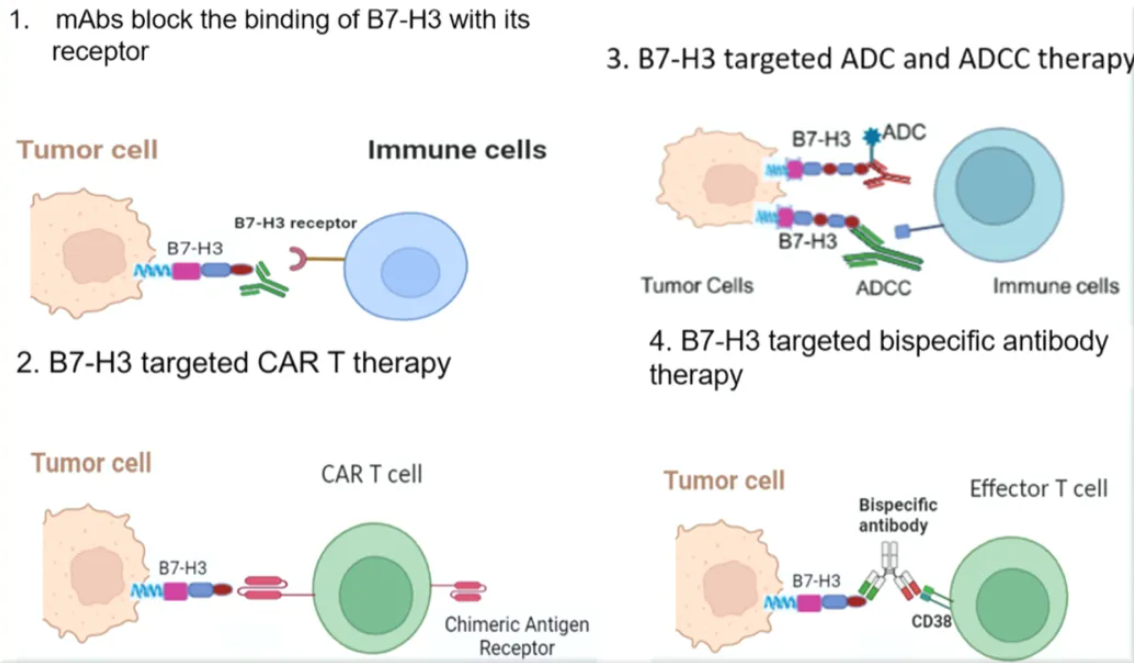

其促癌机制呈现双重特征:一方面,B7H3通过抑制细胞毒性T细胞的杀伤活性、阻碍干扰素-γ分泌、促进调节性T细胞(Treg)分化及削弱自然杀伤(NK)细胞功能,构建免疫抑制性微环境;另一方面,其非免疫依赖性功能可激活JAK/STAT、PI3K/AKT等致癌信号通路,驱动肿瘤细胞增殖、上皮-间质转化(EMT)及血管新生,同时增强肿瘤对化疗的耐药性和远端转移能力。值得注意的是,针对B7H3特定糖基化表位开发的单克隆抗体、双特异性抗体及抗体偶联药物(ADC)已在临床前研究中显示出显著的抗肿瘤活性,而基于B7H3靶点的CAR-T疗法更在实体瘤治疗领域取得突破性进展。这些进展使B7H3成为当前肿瘤免疫治疗领域最具转化价值的分子靶标之一。

数据来源Int J Biol Sci 2023; 19(12):3762-3780

Omburtamab作为全球首个靶向B7-H3的放射性核素偶联药物(RDC),其研发历程彰显了创新药开发的战略合作范式。该药物由纪念斯隆·凯特林癌症中心(MSK)基于其突破性抗体8H9开发,通过碘131标记实现针对中枢神经系统/软脑膜转移神经母细胞瘤(CNS/LM)的精准放疗。2015年,Y-mAbs Therapeutics与MSK达成全球独家授权协议,正式启动这一项目的临床转化。基于其解决儿童肿瘤未满足需求的潜力,该药物在早期便获得全球监管背书:2017年3月EMA授予其孤儿药资格,针对神经母细胞瘤软脑膜转移适应症提供10年市场独占权;同年6月,FDA进一步授予突破性疗法认定,通过加速审评通道推进其在儿童神经母细胞瘤二线及以上治疗中的应用。这一系列里程碑事件,叠加2020年与赛生药业达成的大中华区独家授权合作,不仅使Omburtamab成为跨国药企布局亚洲放射性药物的标杆案例,更将B7-H3靶向放疗赛道推至行业聚光灯下——彼时其临床数据耀眼、资本热度攀升,俨然成为儿童肿瘤靶向治疗领域的破局者。

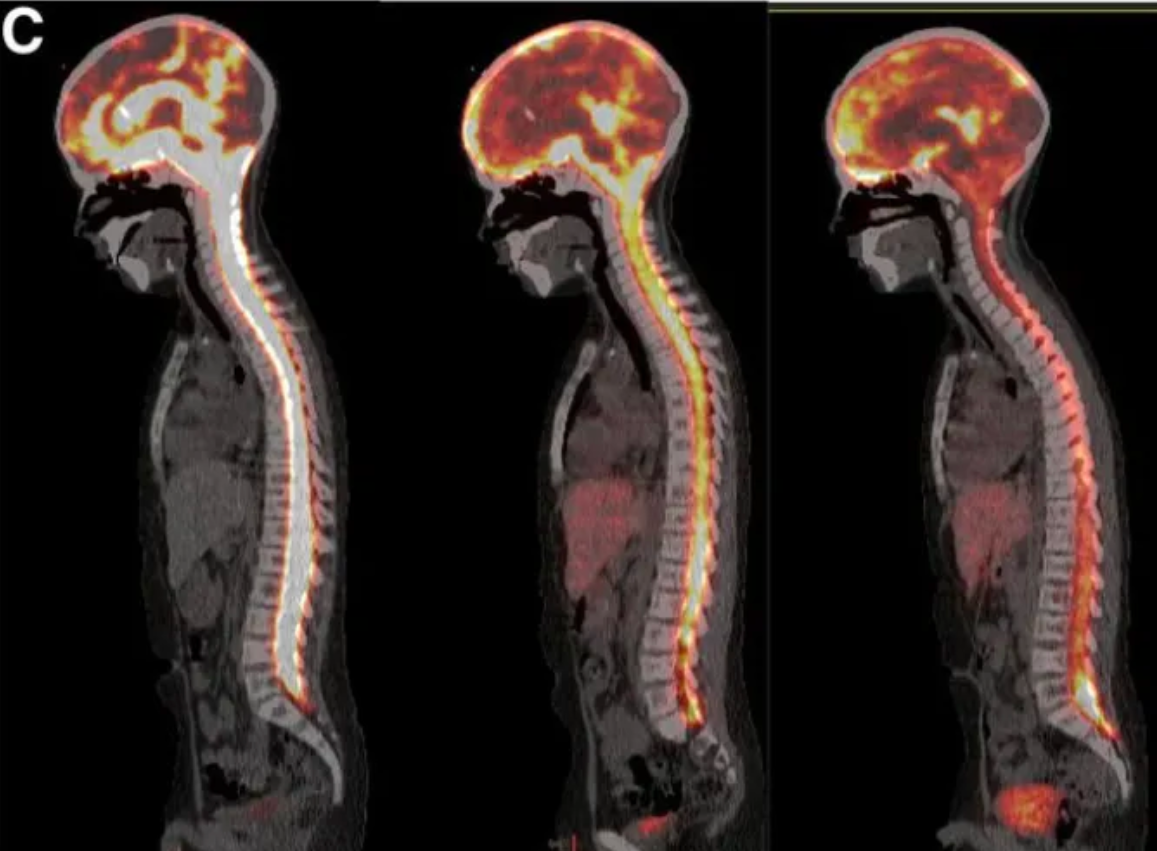

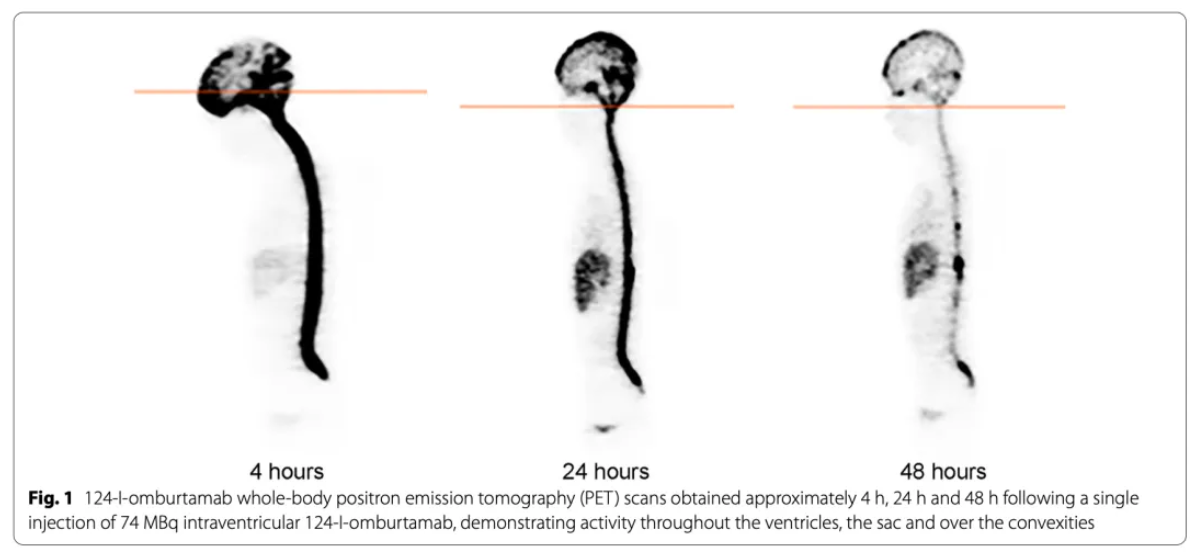

数据来源Journal of Nuclear MedicineDecember 2019,60(12)1794-1801;转移性神经母细胞瘤伴软脑膜疾病患者的连续124I-omburtamab图像:来自D0、D1和D2的融合图像显示脑室和脑脊液管内的活动随时间推移而减少。

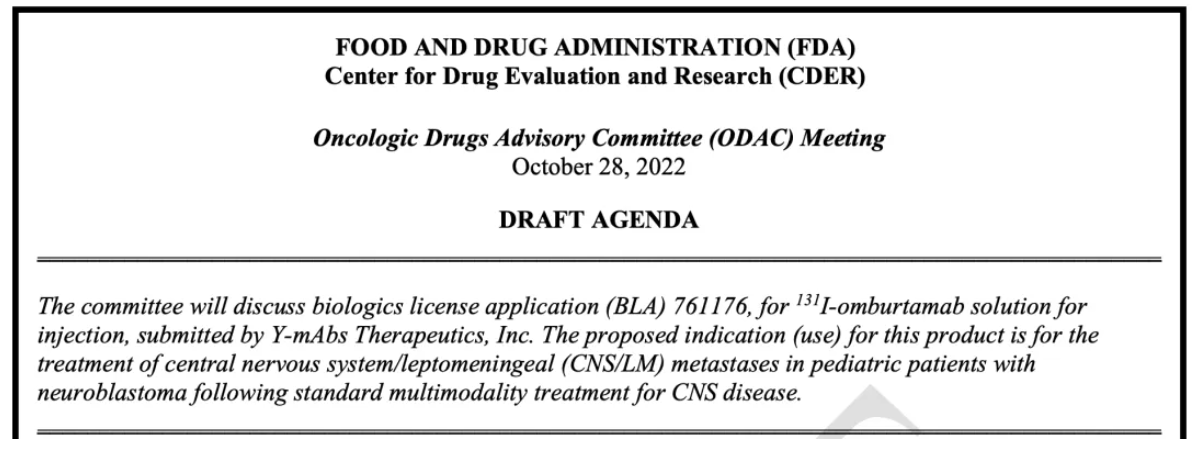

然而其研发历程却成为创新药临床设计的经典警示案例:2022年10月,FDA基于单臂试验中历史对照组选择的科学性质疑——跨越十年的患者数据存在地域(美、德)、治疗线数等关键变量偏倚,作为单臂临床的外部临床对照在时间、地点、患者接受治疗的线数等多个数据都无法进行合理对照,FDA咨询委员会对131I-omburtamab的临床设计提出质疑,经生存获益分析后认定其疗效证据不足,最终以16:0全票反对结果及后续CRL(完整回复函)彻底关闭上市通道。此次挫败不仅导致omburtamab多核素探索路径(包括124I PET诊断产品、177Lu治疗产品等)全线终止,更引发资本市场剧烈震荡,股价断崖式下跌,市值蒸发超80%...

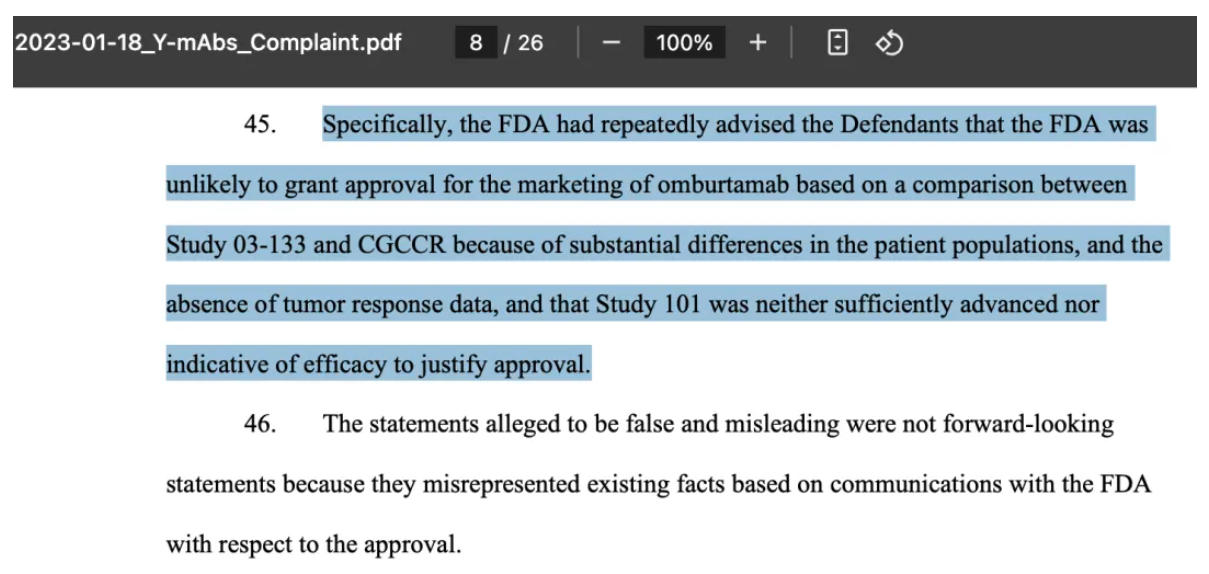

2023年1月18日,投资者通过集体诉讼的方式,要求公司赔偿因误导行为导致的投资损失,投资者指控该公司夸大了药物获得FDA批准的可能性,没有充分披露药物可能无法获批的风险,这种误导行为可能导致投资者在错误的信息基础上做出投资决策。最终Y-mAbs公司最终同意支付1965万美元与股东达成和解,以解决这一诉讼。这表明公司承认在信息披露方面可能存在不当行为,并愿意通过经济赔偿来平息投资者的不满。

Y-mAbs股价下跌-2022年10月26日

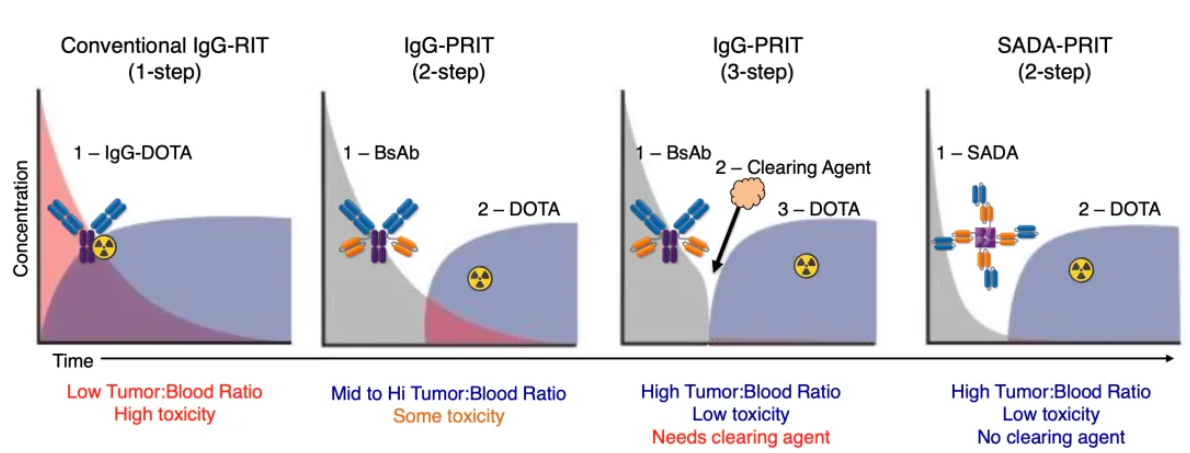

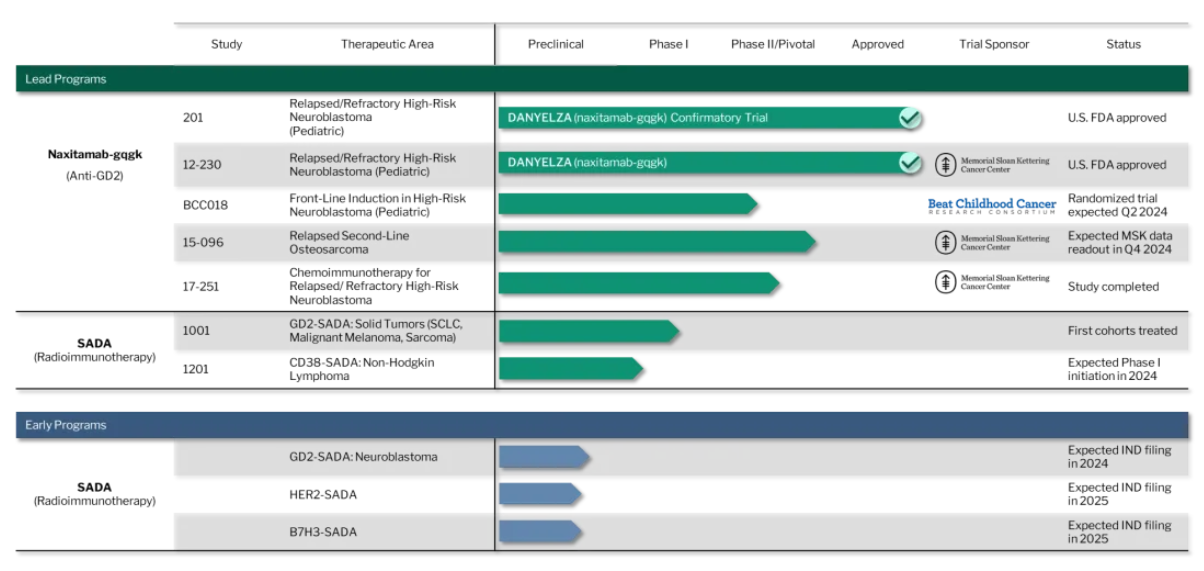

但戏剧性转折出现在战略重构后:公司果断剥离非核心资产(包括GD2-GD3疫苗、CD33双抗),通过35%的团队精简将现金流延长至2027年。同时将研发重心转向核药递送技术SADA(Stepwise Avidin-Dotin System,预靶向放射免疫治疗技术,下图为举例原理及目前管线组成)。这项平台通过模块化设计实现"预靶向-核素治疗"分离,可显著降低正常组织辐射损伤。其首个GD2-SADA项目已于2023年启动针对实体瘤的1期临床,随着核药赛道成为MNC并购热点(如BMS 41亿美元收购RayzeBio),叠加Danyelza(GD2单抗)销售额同比增长71%至8430万美元的现金流支撑,随着24年Y-mAbs宣布任命Mary Tagliaferri博士(前司RayzeBio)加入董事会成员,资本市场重燃对Y-mAbs技术转化的期待,推动股价的反弹。

数据来源Y-mAbs Therapeutics官网

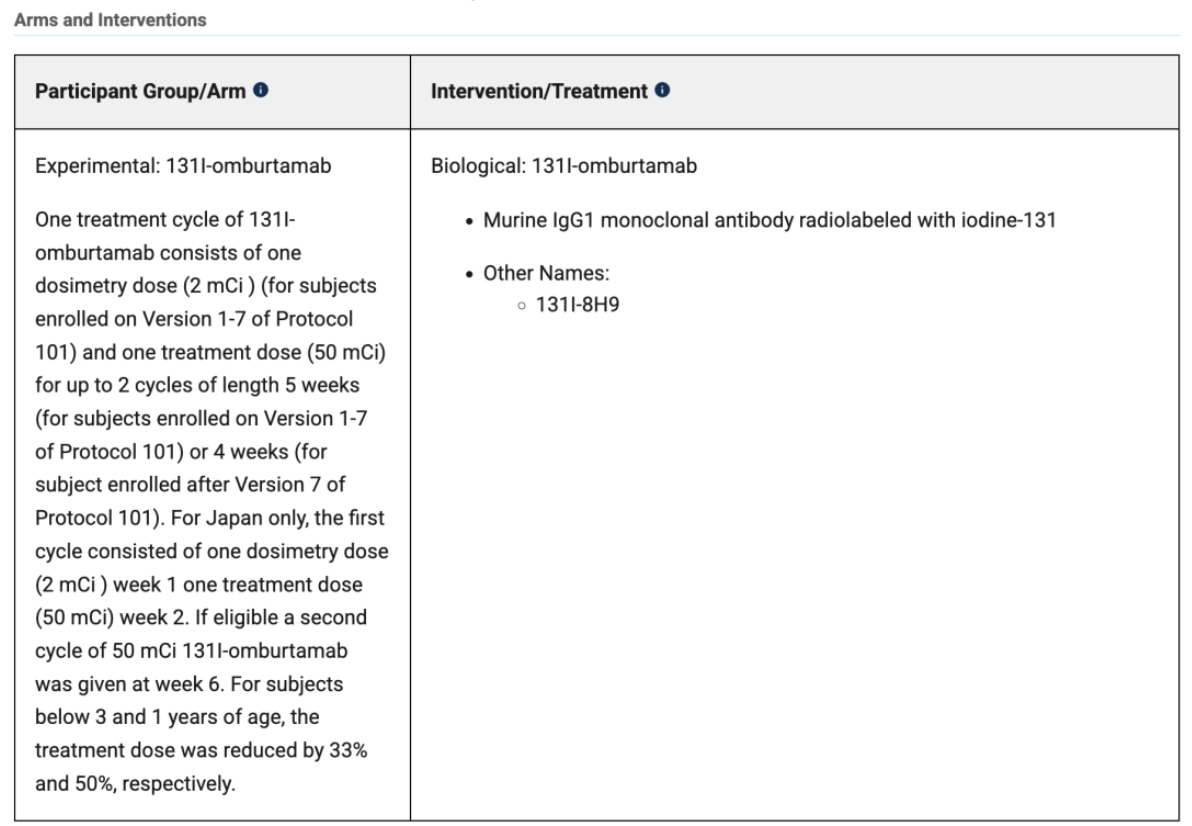

131I-omburtamab的申报主要依赖Study 03-133和Study 101两项单臂研究,以下为分开介绍:

Study 03-133(NCT00089245)

设计:单臂、单中心Ⅰ期试验,旨在探索131I-omburtamab在中枢神经系统/软脑膜转移的复发/难治性神经母细胞瘤患者中的安全剂量和初步疗效。

Kim Kramer团队于2022年发表的I期临床研究采用3+3剂量递增设计,评估脑室内注射131I‑omburtamab 在38例B7H3阳性中枢神经系统肿瘤患者中的安全性。研究队列包含转移性神经母细胞瘤(16例)及其他B7H3阳性实体瘤(22例),其中35例完成≥1个治疗周期(含剂量测定及治疗性给药)。安全性分析显示:治疗相关急性毒性以1-2级自限性头痛、呕吐及发热为主,伴部分生化指标异常;3-4级血小板减少为最常见血液学毒性。确定II期推荐剂量为1850 MBq/次。药代动力学数据显示脑脊液(1.01 mGy/MBq)与血液(0.04 mGy/MBq)辐射剂量差异显著,提示靶向治疗优势。关键器官辐射暴露量均低于安全阈值。值得注意的是,抗药物抗体阳性患者呈现加速血清清除现象,其治疗窗口较未产生抗体者显著扩大。

数据来源https://doi.org/10.1186/s13045-022-01383-4;这张图展示了放射性药物 124I-omburtamab在脑室内注射后的动态分布过程,揭示了药物在脑脊液(CSF)系统中的扩散规律与时间依赖性清除特征。

通过生存数据对比、长期随访结果及统计学分析,明确支持CRIT联合放疗可显著改善CNS复发神经母细胞瘤患者的预后,突破传统治疗的生存瓶颈:中位无进展生存期(PFS):接受CRIT的NB患者中位PFS为 7.5年,而历史数据中中枢神经系统(CNS)复发的神经母细胞瘤(NB)患者中位生存期通常 <6个月(文档引用了Matthay等人在2003年的研究,其中位OS <6个月)总生存期(OS):中位OS为 11.1年,显著优于传统治疗(文献中CNS转移NB患者死亡率接近100%)。长期生存者比例:47%(7/15)的NB患者在接受CRIT后 无进展生存超过13-17年,仅13%(2/15)出现CNS复发(其他死亡原因多为系统性复发或化疗毒性)。

面对上述研究结果,FDA对其申报上市的态度为:因使用外部对照,FDA认为研究人群与对照组在治疗强度(如放疗、化疗方案)、地域(美国vs德国)和时间(研究跨度较长)等方面存在显著差异,导致生存差异无法可靠归因于药物。

Study 101(NCT03275402)

2020年10月(中期分析),Y-mAbs在国际儿科肿瘤学会(SIOP)年会上宣布关键临床数据更新:基于17例患者的多中心研究显示,12个月总生存率(OS)达87%(中位随访26周),较历史对照组(约30%)实现突破性提升。2022年9月(更新数据),MSK的Kim Kramer博士在SIOP年会上发布结果:研究扩展至32例患者的随访结果显示,12个月OS为73.5%(中位随访25个月),证实长期生存获益;安全性方面,40.6%患者出现严重不良事件(SAE),以骨髓抑制为主,但未报告不可控毒性或治疗相关死亡。

FDA宣告131I‑omburtamab上市失败

2022年12月,FDA在完全回应函(CRL)中指出,Y-mAbs公司针对131I‑omburtamab的上市申请存在核心缺陷:有效性证据不足(缺乏客观缓解率等量化终点,生存优势归因性存疑且外部对照组设计不严谨)、试验设计局限性(单臂研究无法排除混杂因素,剂量-疗效关系及抗药抗体影响未充分验证)以及长期安全性数据不充分(辐射相关潜在风险未明确,风险-获益比评估不足)。FDA强调,现有数据难以支持监管批准,需补充多中心随机对照试验确证疗效,优化药代动力学研究,并通过长期随访验证安全性,尤其在儿童患者中需建立更严格的获益风险框架。

究其根本,或许一切都是注定。自2016年起,FDA已多次警告Y-Mabs公司,其提交的临床试验患者群体与儿童脑肿瘤协作组注册数据库(CGCCR)人群缺乏可比性,且这一问题并非公司声称的“新发现”。FDA在2022年1月的BLA重新提交讨论中重申,CGCCR数据存在根本性缺陷(如缺乏颅脑脊髓放疗患者对照),而Y-Mabs的分析被FDA批评为“随意性”且未充分解决关键质疑。尽管FDA明确要求提供可靠对照或启动“替代临床开发计划”,Y-Mabs仍向投资者宣称其与FDA“立场一致”、拥有“完整数据”且“申报进展顺利”,试图掩盖监管沟通中的实质性分歧。Y-mabs将omburtamab定位为中枢神经系统肿瘤的颠覆性疗法,在商业野心与科学严谨性中博弈,过度依赖单臂数据而孤注一掷成为战略误判,这一切也折射出新药研发中速度、成本与证据强度的永恒矛盾。

尽管该药物因单臂试验设计缺陷暂未获批,但其仍为B7-H3靶向疗法的临床转化保留可能性。时至今日,Y-mAbs仍在持续探索omburtamab的临床应用价值,如在适应症拓展与精准分层等方面开展探索。目前将研究范围从神经母细胞瘤软脑膜转移扩展至扩散型内因性脑桥神经胶质瘤(DIPG),针对DIPG这类缺乏有效治疗手段的罕见肿瘤,其通过优化脑室内给药路径,探索局部辐射与免疫调节的协同效应。

基于2024年9月发表于《Journal of Nuclear Medicine》的研究进展,Neeta Pandit-Taskar团队创新性地在首次人体临床研究中评估了靶向B7H3的放射性免疫诊疗药物124I-omburtamab通过对流增强输注(Convection-Enhanced Delivery, CED)治疗DIPG的可行性。该研究纳入45例DIPG患者,通过立体定向导管将124I-omburtamab(放射性活度9.0–370.7 MBq)精准输注至脑部病灶区,并在输注后4小时至10天内实施连续5次脑部及全身PET/CT成像,同步开展系统性血样采集,以构建完整的药代动力学-剂量学模型。

数据来源DOI: https://doi.org/10.2967/jnumed.123.266365

关键结果显示:所有患者肿瘤内放射性活性显著滞留(平均滞留时间24.9小时,辐射剂量当量353±181 mSv/MBq),且持续至末次成像(最长10天);全身及血液暴露极低(全身剂量当量0.69±0.28 mSv/MBq,血液剂量0.27±0.21 mGy/MBq),正常组织分布极少;全身清除呈单指数模型(生物半衰期62.7小时),血液清除为双指数模型(α相半衰期22.2小时,β相155小时)。该方法通过CED技术实现肿瘤局部高剂量辐射(肿瘤-正常组织剂量比显著提升),同时PET/CT实时监测证实其诊疗一体化潜力,为DIPG提供了高效低毒的治疗新策略。

基于2025年2月发表于《Neuro-Oncology》的突破性研究,Mark M. Souweidane团队开创性地将磁共振实时导航系统(MR-guided CED)与放射性免疫诊疗策略整合,首次在50例DIPG患儿中验证了靶向124I-omburtamab的精准递送体系。这项单中心、开放标签的Ⅰ期剂量递增试验(NCT01502917)采用3+3阶梯式设计,通过ClearPoint®神经导航系统联合Brainlab AG柔性导管,以高精度完成脑干病灶靶向定位。

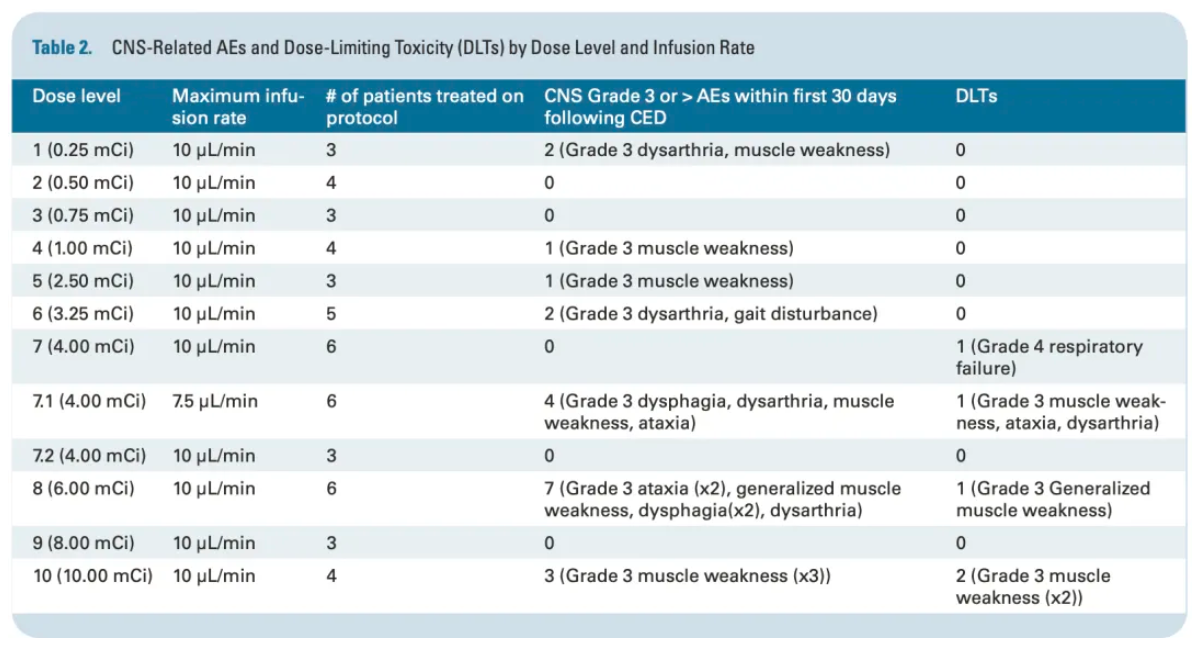

关键结果显示:最大耐受活度为6 mCi(222 MBq),病灶平均吸收剂量达35.2±18 cGy/MBq,且病灶与全身辐射剂量比高达816,表明局部高剂量与极低全身暴露的特性。11例患者出现3级治疗相关中枢神经系统毒性(如局灶性癫痫、脑水肿),5例剂量限制性毒性(DLT)均发生于6 mCi剂量组,未观察到4级或5级中枢神经系统毒性事件。患者中位生存期从诊断起为15.29个月(95% CI: 12.20-16.83),1年、2年和3年生存率分别为65.4%、18.4%和11.7%,其中3例患者存活超过2年。该数据首次验证了CED技术下124I-omburtamab在改善DIPG预后中的可行性,为后续局部给药策略的研发提供了重要依据。

2025年,公司宣布了重大战略调整,设立放射性药物和Danyelza两大业务部门。其中,放射性药物部门着重打造“SADA PRIT”平台,致力于通过创新技术提升治疗效果;Danyelza部门则着力挖掘这一2021年已商业化的FDA批准药物的市场潜力。在Omburtamab受挫后,Y-mAbs迅速稳住阵脚,通过与投资者和解、重组业务架构、聚焦Danyelza等举措,努力稳定财务状况。这些努力虽短暂改善了财务表现,但公司股价未能重拾2020年的高点,市场对其长期增长潜力仍持谨慎态度。未来Y-mAbs能否借助Danyelza的市场拓展及SADA平台的深入推进,有力证明自身的持续增长潜力,将是重拾投资者信心、开启全新发展篇章的关键。

此外,B7-H3的科研价值与商业潜力并未因Y-mAbs而蒙尘。相反,该靶点正以多技术路径突破重塑行业认知。目前双抗、CAR-T、 ADC等多路径开发持续传来利好消息,B7H3作为兼具广谱表达与明确机制潜力的靶点,已从“潜力新星”进阶为“临床主力”。

总结:Y-mabs的案例将警示后来者加速审批的“捷径”背后,是对数据透明性与科学严谨性的更高要求,当企业试图通过单臂试验绕过传统随机对照试验的高成本与长周期时,必须直面监管对归因性的拷问。

地址:北京丰台区丽泽商务区平安幸福中心